記事を執筆した弁護士

弁護士法人ルミナス法律事務所 東京事務所

弁護士 大橋 いく乃

早稲田大学大学院法務研究科卒業。最高裁判所司法研修所修了後、弁護士法人ルミナス法律事務所に加入し、多数の刑事事件・少年事件を担当。第一東京弁護士会刑事弁護委員会・裁判員裁判部会委員、刑事弁護フォーラム事務局、治療的司法研究会事務局等を務める。無罪判決、再度の執行猶予判決等を獲得。精神障害を有する方の刑事弁護に注力しており、医療・福祉の専門家と連携した弁護活動に積極的に取り組んでいる。

目次

| 1.金の密輸の状況 摘発件数の現状 なぜ金の密輸が後を絶たないのか |

| 2.金の密輸はどんな犯罪になる? 成立する罪と刑罰 条文 |

| 3.金の密輸ではどんな処罰を受けるのか? 金の密輸に対する処分 処分の状況 密輸した金それ自体の処理 |

| 4.金の密輸に関する裁判例 有罪事例-実刑判決となるケースも 無罪事例 |

| 5.おわりに |

金の密輸の状況

近年、海外で金を購入し、日本に持ち込む際に軽い気持ちで申告をせず、「金の密輸」として摘発されるケースが相次いでいます。

金の密輸が増加している背景の一つには、世界経済への先行き不安から金の価格が高騰していることがあると言われています。

とはいえ、日本に金地金(いわゆる金)を持ち込む際には、税関への申告・税の納付が義務付けられており、これに違反して「密輸」すると、厳しい処罰を受けることになります。

本稿では、密輸事件の摘発・処罰、刑事事件になった場合や注目するべき裁判例を紹介し、金の密輸に関する現状を解説いたします。

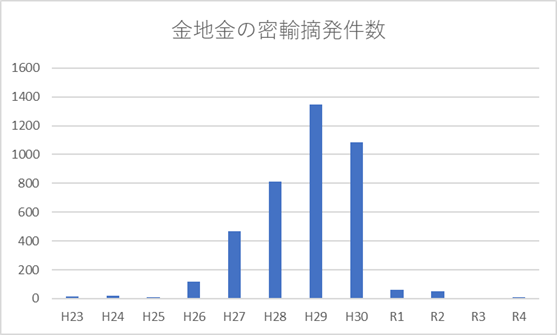

摘発件数の現状

※税関ホームページ「令和3年版密輸入の動向」(https://www.customs.go.jp/mizugiwa/mitsuyu/report2021/index.htm)、「令和4年版密輸入の動向」(https://www.customs.go.jp/mizugiwa/mitsuyu/report2022/index.htm)、及び「令和5年版密輸入の動向」(https://www.customs.go.jp/mizugiwa/mitsuyu/report2023/index.html)をもとに、弊所作成

税関による金の密輸の摘発状況は、上記のグラフのように推移しています。

平成27年の激増は、平成26年の消費税率引上げ(5%→8%)を受けたもので、令和元年の減少は、平成30年に罰則が強化された影響によるものです。

そうすると、上記のグラフからは、一見、摘発件数は減少して金の密輸事件は落ち着いているように見えるかもしれません。しかし、これは、新型コロナウイルス感染症の影響を受け日本への入国が厳しく制限されていたことの影響によるものであると考えられます。

令和4年に新型コロナウイルス感染症に係る水際措置が見直されて以降、訪日客は増加しており、これに伴って事件が今後増加するとみられています。

(出典:「令和5年上半期の全国の税関における関税法違反事件の取締り状況(令和5年9月27日)トピックス・主要事例」財務省ホームページ、https://www.mof.go.jp/policy/customs_tariff/trade/safe_society/mitsuyu/cy2023_1/ka20230927.pdf(2024年2月15日利用))

なぜ金の密輸が後を絶たないのか

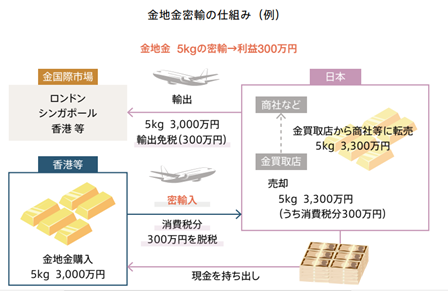

◇金の密輸の仕組み

(出典:『税関発足150周年記念誌』46頁、税関ホームページ、(https://www.customs.go.jp/zeikan/pamphlet/zeikan150_kinenshi/index.html)(2024年2月15日利用))

日本では金地金(いわゆる金)に消費税がかかりますが、海外には金地金の購入に消費税のかからない国があります。

そのような場所で金を購入し、輸入していることを隠して(税関への申告が必要なのに行わないで)日本に入国します。そして、輸入時に支払わなければならない消費税・地方消費税分の支払いを免れた後、日本国内では消費税分を含んだ値段で売却します。このようにして脱税した資金を、さらに国外での金地金の購入に充てることで、金の密輸を繰り返すのです。

◇さらに、こうして密輸された金地金が輸出されると、輸出者に対して国庫から消費税分が還付されるため、国庫からの税金の流出を招くことになります。

◇金地金の密輸入は多くの場合組織的に行われ、これによって得た利益は、犯罪組織の資金源となっていると考えられています。

金の密輸はどんな犯罪になる?

成立する罪と刑罰

◇金(金地金)の密輸は、以下3つの罪が成立する可能性があります。

①消費税法違反 :消費税法64条、消費税ほ脱罪

②地方税法違反 :地方税法72条の109、地方消費税ほ脱罪

③関税法違反 :関税法111条、無許可輸出入罪

※「ほ脱」とは、一般的に脱税とほぼ同義とされています。

前章で述べたように、日本に金を国外から持ち込む場合には、税関に申告し消費税を納付しなければなりません。

したがって、税関に申告せず国外から持ち込むこと、つまり密輸は、支払わなければならない消費税・地方消費税を支払っていないことになり、二つの脱税の罪が成立します。

また、許可を得ないで金地金を輸入しているので、関税法の無許可輸出入(同法で許可が必要とされている物品を輸入すること)に当たります。

条文

前節で述べた三つの罪について、各法では以下のように規定しています。

いずれも長期の実刑が規定されており、しかも罰金額が高額になるという点で、非常に厳しい処罰規定です。

【消費税法】

第64条

第1項 次の各号のいずれかに該当する者は、十年以下の懲役若しくは千万円以下の罰金に処し、又はこれを併科する。

一 偽りその他不正の行為により、消費税を免れ、又は保税地域から引き取られる課税貨物に対する消費税を免れようとした者

二 (省略)

第2項 (省略)

第3項 (省略)

第4項 第一項の犯罪(同項第一号に規定する保税地域から引き取られる課税貨物に対する消費税を免れ、又は免れようとした者に係るものに限る。)に係る保税地域から引き取られる課税貨物に対する消費税に相当する金額の十倍が千万円を超える場合には、情状により、同項の罰金は、千万円を超え当該消費税に相当する金額の十倍に相当する金額以下とすることができる。

【地方税法】

(貨物割の脱税に関する罪)

第72条の109

第1項 偽りその他不正の行為により貨物割の全部又は一部を免れ、又は免れようとしたときは、その違反行為をした者は、十年以下の懲役若しくは千万円以下の罰金に処し、又はこれを併科する。

第2項 前項の免れ、又は免れようとした税額の十倍が千万円を超える場合には、情状により、同項の罰金の額は、同項の規定にかかわらず、千万円を超える額でその免れ、又は免れようとした税額の十倍に相当する額以下の額とすることができる。

(以下省略)

【関税法】

第111条 次の各号のいずれかに該当する者は、五年以下の懲役若しくは千万円以下の罰金に処し、又はこれを併科する。ただし、当該犯罪に係る貨物の価格の五倍が千万円を超えるときは、罰金は、当該価格の五倍以下とする。

一 第六十七条(輸出又は輸入の許可)(第七十五条(外国貨物の積戻し)において準用する場合を含む。次号及び次項において同じ。)の許可を受けるべき貨物について当該許可を受けないで当該貨物を輸出(本邦から外国に向けて行う外国貨物(仮に陸揚げされた貨物を除く。)の積戻しを含む。次号及び次項において同じ。)し、又は輸入した者

二 (以下省略)

本条文は、本来は、関税法上の秩序を維持し、関税の徴収を確保し、かつ、貿易統計上の正確さを確保する必要があり、そのための秩序違反を処罰する規定でした。

しかし、密輸犯は次第に一般刑事犯的傾向を帯びてきたため、同条は密輸犯に対する原則的規定に変化したとされています。

◇各罪名と罰条、科される刑罰のまとめ

具体的には、以下のような変更がありました。

| 消費税ほ脱罪 | 消費税法第64条第1項1号 | 10年以下の懲役 or 1000万円以下の罰金 場合によっては併科 ※脱税額×10>1000万円の場合、脱税額の10倍 |

| 地方消費税ほ脱罪 | 地方税法第72条の109第1項 | |

| 無許可輸出入罪 | 関税法第111条第1項1号 | 5年以下の懲役 or 1000万円以下の罰金 場合によっては併科 ※貨物価格×5>1000万円の場合、当該貨物価格の5倍 |

ただし、金の密輸を行った場合、これら3つの罪は観念的競合になるため(密輸という一つの行為で3つの罪に当たる)、これらのうち最も重い刑によって処罰されることになります。

また、罰金についても、貨物価格(たとえば金の延べ棒など)が非常に高額な場合や、密輸した結果脱税した消費税額が非常に高額な場合には、1000万円を超える罰金が科せられることとなっています。

金の密輸ではどんな処罰を受けるのか?

では、このような罪が成立する可能性があるとして、金の密輸をすると、どのような処罰を受けるのでしょうか?

税関で金の密輸が発覚し摘発された場合にどのような処分をうけるのか、また、実際の処分状況について解説いたします。

金の密輸に対する処分

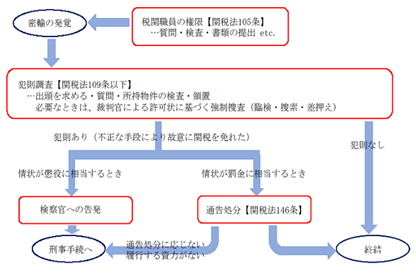

海外から金地金を密輸入しようとして、日本入国時に税関により摘発されたとき、その人はどのような手続を受けることになるのでしょうか。

◇税関で摘発後は、犯則調査へ

まず、税関職員は、その権限として、「職務を執行するため必要があるときは、その必要と認められる範囲内において」、質問や検査、書類の提出などをさせることができます。(関税法105条)

そして、税関により金の密輸が摘発された場合、通常は犯則調査に移ります。

税関職員は、犯則嫌疑者に対し、任意で、出頭を求める・質問する・所持品を検査することができます。

さらに、必要な時は、裁判官による許可状によって、臨検・捜索・差押えの強制捜査を行うことができます。

ただし、これはあくまで行政調査であり、刑事事件で行われる捜査とは異なります。

※なお、犯則嫌疑者の居所が明らかでないとき、犯則嫌疑者が逃走するおそれがあるとき、証拠となると認められるものを隠滅するおそれがあるときは、検察官にすぐさま告発されます(関税法第145条各号)。

犯則調査の結果、「不正な手段により故意に関税を免れた」と思われるとき、通告処分又は告発に移ります。

情状が罰金刑に相当するときには通告処分、情状が懲役刑に相当するとき又は通告処分を履行する資力がないとき等には(検察官に対する)告発になり、刑事手続に移行します。

【密輸事件の処分の流れ】

◇通告処分になった場合

通告処分とは、犯則調査の結果その情状が罰金刑に相当するときに、税関長がその罰金に相当する金額の納付を求める行政処分で、刑事手続ではありません。

極めて件数が多い関税犯則の特殊性から、国及び犯則嫌疑者双方の負担軽減を目的として、上記の場合には直ちに告発を行うことなく、税関長の行政処分で終結させるのが、この通告処分です。

※関税犯則の特殊性

関税犯則事犯は、関税の確定納付や輸出入手続等に関連する特殊な犯罪であって、その事実解明には、特別の経験及び知識を有する税関職員をしてこれにあたらせるのが便宜であることから、関税法は犯則調査を規定しています。

(財務省「関税法研究会とりまとめ」平成18年6月, https://warp.ndl.go.jp/info:ndljp/pid/1022127/www.mof.go.jp/singikai/kanzeihou/houdou/torimatome180623/torimatome180623a.pdf, 47頁)

◇通告処分で終わらず、検察に告発された場合

犯則調査の結果その情状が懲役刑に相当するとき、通告処分を履行する資力がないとき、通告処分に応じないとき等に、検察官に告発され、通常の刑事手続になります。

処分の状況

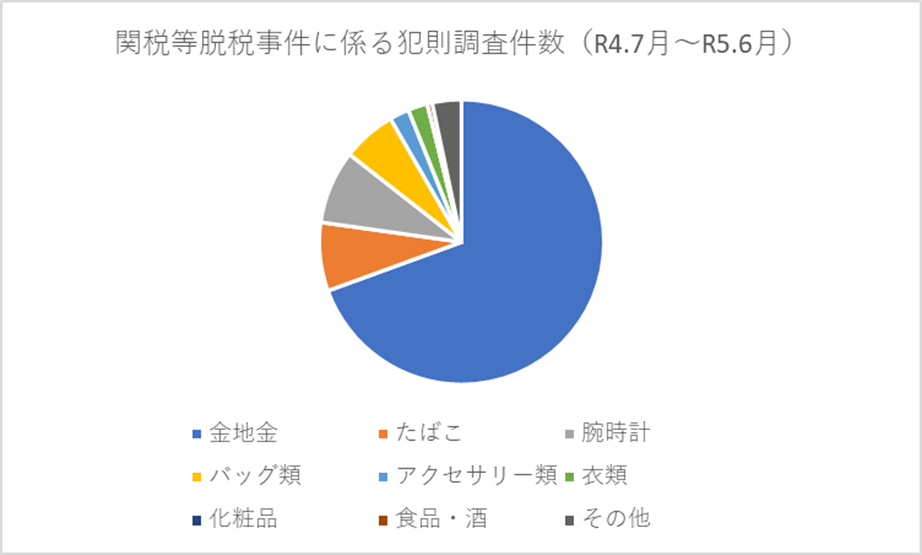

◇犯則調査の多くを占める金の密輸

財務省によれば、全国の税関が行った関税法脱税事件の犯則調査のうち、7割近くが金の密輸事件です(以下の図のように、犯則調査となった全180件のうち125件が金地金の密輸事件でした)。

※「令和4事務年度の関税等脱税事件に係る犯則調査の結果」(財務省ホームページ)https://www.mof.go.jp/policy/customs_tariff/trade/collection/20231108hansokuzentai.pdfをもとに弊所作成

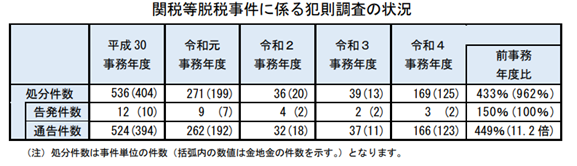

◇ほとんどが通告処分で終結する

そして、関税法脱税事件全体について、犯則調査の結果は以下のような状況になっています(表中カッコ内が金の密輸事件の件数です)。

そうであるとすると、金地金の密輸はほとんど通告で終結していることが分かります。

それと同時に、検察官に告発される事件の多くが金の密輸事件であることも分かります。

他の関税法違反事件と比べて、金の密輸は告発されやすい状況にあると言えます。

(出典:「令和4事務年度の関税等脱税事件に係る犯則調査の結果」財務相ホームページ、https://www.mof.go.jp/policy/customs_tariff/trade/collection/20231108hansokuzentai.pdf(2024年2月15日利用))

密輸した金それ自体の処理

◇通告処分のあとの金地金

犯則調査により密輸した金地金を領置することができますが、犯則調査はあくまで行政調査であり、刑法19条2項の適用がないため、任意的没収をすることはできません。

その結果、通告処分で終結するたいていの事件において、金地金は還付されていると言われています。

◇関税法上の必要的没収の規定?

関税法118条には必要的没収が規定されていますが、金地金はこの対象となりません。

同条は関税秩序の強化を目的として定められ、111条も対象となっていましたが、これでは厳格すぎるという批判から、「社会・公共の秩序に有害なもの及び不正輸入が我が国の産業経済に非常に悪影響になる物」(たとえば覚醒剤など)に対象が限定されました。

金地金は、覚醒剤のように国民の生命・身体に対する危険性を有しないうえ、金の密輸により経済への混乱がもたらされる危険は金本位制をとっていない現在においてはないため、金地金は同条の対象外となり、没収しなければならない物ではありません。

※参考

関税法118条

第1項 第百八条の四から第百十一条まで(輸出してはならない貨物を輸出する罪・輸入してはならない貨物を輸入する罪・輸入してはならない貨物を保税地域に置く等の罪・関税を免れる等の罪・許可を受けないで輸出入する等の罪)の犯罪に係る貨物(第百十条又は第百十一条の犯罪に係る貨物にあつては、輸入制限貨物等に限る。)…は、没収する。(以下省略)

◇告発後の任意的没収(刑法19条2項)

告発され刑事事件化すると、犯則調査で没収された金地金は、領置物件または差押物件としてその目録とともに引き継がれ(関税法148条2項)、刑事訴訟法の規定により、検察官によって押収されたものとみなされます(同条4項)。

そして、刑法19条2項の任意的没収が適用され、場合によっては没収されることとなります。

金の密輸に関する裁判例

では、告発され刑事事件となった結果、どのような判決になっているのでしょうか。

既に述べたように、金の密輸は、犯罪組織によって大規模かつ組織的に行われている傾向が強い犯罪です。

裁判例の多くは、日本国内外に協力者をもって組織的に金の密輸入を行う密輸組織において、その構成員が摘発された事例です。

以下の裁判例からは、組織的犯行それ自体の悪質性を認定するとともに、各事件において被告人がどのような役割を果たしたのかに注目した判断がなされていると分かります。

有罪事例-実刑判決となるケースも

◇第1審で執行猶予判決となるも、控訴審で破棄・実刑となった事案

〈事案の内容〉

外国人密輸組織が日本国内のペーパーカンパニー等を利用して韓国から日本への金地金の密輸入を繰り返していたところ、この運搬役が金地金合計約120kgを携行品として無申告のまま航空便を用いて密輸し、約4500万円の消費税を免れた。

〈第1審〉:懲役3年、執行猶予5年(福岡地判平成30年8月8日)

日本国内外にある多数の共犯者が細かく役割分担し、大量の金を継続的に日本に密輸入することを繰り返す組織的犯行の一部であるから、「同種事案の中でも悪質性の高さが際立っている」とし、また、月額報酬を得ていたうえ、他の共犯者よりも一段階上位の地位にあって相応に重要な役割を果たしていたことを認めました。

しかし、被告人は、組織中枢にあって犯行を主体的に企図する地位になく、より上位の共犯者の指示によって与えられた役割を果たしたのであって、密輸によりもたらされる利益を直接享受する立場になく、報酬も組織全体が得た利益に比してわずかであるとして、執行猶予が相当と判決しました。

さらに、被告人が密輸した金地金について、「犯人以外の者に属しない物」(刑法19条2項)であると認められないとして、その没収を認めませんでした。

〈控訴審〉:懲役2年6月及び罰金200万円(福岡高判平成31年2月20日)

利益を継続的に得る目的で組織的に犯行を繰り返す中の一事件であり免れた消費税額も多額であること、また、被告人は密輸組織の最上位の幹部ではないとしても組織内で相当上位の地位にあったことが明らかであるとしました。

したがって、原審が判断するよりも犯情の悪質性が高く、被告人が犯行において果たした役割が大きいことから、実刑が相当であると判示しました。

また、原審は、「論理則・経験則に反する判断をしたものと言わざるを得」ないとし、被告人が密輸した金地金について没収を認めました。

◇ほかにも、

- 首謀者たる被告人が、組織的に、香港から仁川国際空港を経由して日本に金地金約33kgを密輸しようとした事案(懲役1年6月及び罰金300万円、千葉地判平成30年2月9日)

- 国外の首謀者から指示を受け、報酬を得る目的で、シンガポールから日本に金地金約5kgを密輸しようとした事案(懲役1年6月及び罰金50万円・執行猶予5年、名古屋地判平成30年5月11日)

などがあり、利欲目的・(組織的犯行からくる)常習性・犯行において果たした地位の重要性が量刑判断に影響していることが分かります。また、告発された事案では、懲役刑だけでなく罰金刑が併科されており、その金額も重量によっては高額に渡っています。

無罪事例―大阪地判令和4年3月16日

〈事案の内容〉

貿易会社L名義で、ダンボール箱の中に金の延べ棒約120kgを隠し中国から関西空港に輸入し、消費税約4385万円を免れたとして、L貿易会社の社長が逮捕され、罪に問われました。

〈判旨〉

被告人はLの代表取締役だが、その役職は名目的なもので、Lの業務を統括していたとは認められず、せいぜい業務の概要を把握していた程度にすぎない。しかも、被告人の承諾を得なくともLの輸入者名義を利用できたし、被告人は密輸の準備行為をそれと認識して行ったとは認められない。

したがって、本件犯行は被告人の関与なく行われたものである合理的な疑いが残るため、関税法違反・消費税法違反・地方消費税法違反について無罪であると判示しました。

※共犯者として同じ事件で逮捕された通関士についても無罪判決。

このように、金の密輸の否認事件においては、表面的な役割に固執するのではなく、その実態と実際に被告人自身が行った行為、その認識を詳細に検討したうえで判断がなされます。そのため、金の密輸の弁護活動においては、立場や行った行為を大枠でとらえるのではなく、ご本人のお話を丁寧に聞いたうえで、ひとつひとつ分析し、意味付けをして主張することが非常に重要となります。

おわりに

これまで見てきたように、統計によれば、金の密輸事件の多くが、税関で摘発されたのち犯則調査から通告処分に至り、終結しています。

しかし、犯則調査を経ず直ちに刑事告発される場合もあり、告発された後は通常の刑事事件と同じように、逮捕・勾留されることになります。

身体拘束による不自由さがあるのはもちろんですが、起訴されて裁判になった場合、法定された厳しい処罰を科せられる可能性があります。

とくに、国内外にわたり活動する密輸組織に加担したケースでは、実刑判決となることがあります。

事実関係を認めている事件の場合には、関わることとなった動機・経緯、その実質的な役割の程度や常習性について、丁寧な主張立証を行うことが重要です。

また、事実関係を認めていない事件の場合、客観的な証拠から認められるご本人が関わった部分がどういうものなのか精査のうえ、その意味合い、ご本人の役割を詳細に検討し、説得的に主張することが重要になります。

弊所では、経験豊富な弁護人が、このような勘所を押さえた弁護活動を行っております。

今後、海外からの出入国がさらに増えていくと、金の密輸の事件も増えていくことが予想されます。

ご家族が金の密輸事件で逮捕・勾留されてしまったなど、お困りの方はぜひご相談ください。